校园贷再领风骚:还债逾期现象何其多

调查说明

互联网无孔不入。继支付宝、微信钱包、网银、手机支付、网上众筹等互联网金融出现后,近年来,面向大学生的“校园贷”再领风骚。新的业务模式必然有一个“野蛮生长”的高风险期,有一个完善监管的时期。高速膨胀的“校园贷”,产生了各种各样的事件:借3000还20000,无力还贷而跳楼,乃至“裸条借贷”等极端案例报道,不断见诸媒体。于是,要求“校园贷”远离高校,甚至有建议限制不如禁止的声音; 自然,也有认为“校园贷”是一个新生事物,不但不应禁止,而且还要发展。

那么,作为“校园贷”服务对象的大学生,他们如何看待“校园贷”?“校园贷”的贷款主要用在什么地方?当代大学生的风险意识如何?他们希望怎样的“校园贷”?为此,解放日报社会调查中心联合QQSurvey中国在线,进行“您如何看待‘校园贷’”的调查。

本次调查采用在线方式。样本全部为在校学生,其中“一本”的学生为30%,“二本”、“三本”的为35%,大专(高职)为30%,在校硕博研究生为5%; 区域为北京、上海、广州各500名,其他10座城市各150名;受访者的月生活费用分为1000元及以下,到4000元以上5个层次;男女性别为1:1。全部受访者均为自己或同学使用过“校园贷”。有效样本为3000份。

“校园贷”,好大一块蛋糕

近日,多地发文整治“校园贷”。在一部分人眼中,“校园贷”已成为洪水猛兽,更有评论家直言:整改“校园贷”,不如直接取缔!

其实,“校园金融”早已不是处女地。银行是校园金融的最早参与者,其方式主要通过助学贷款和发放信用卡的方式服务大学生群体。助学贷款业务目前仍在与学校合作,为大学生提供服务;但信用卡早已被叫停。

大学生信用卡为什么会遭到封杀?原因就是坏账增加。银行管理部门停止大学生信用卡的审批,显然是规避风险的无奈选择。

银行的退出,并没有减少校园借贷现象,校园贷款业务一直存在。2015年,中国人民大学信用管理研究中心调查了全国252所高校近5万名大学生,调查显示,在弥补资金短缺时,有8.77%的大学生会使用贷款获取资金,其中网络贷款占比近50%。另有研究报告指出,全国在校大学生大约在3000万人左右,校园贷款的潜在市场约千亿的规模。

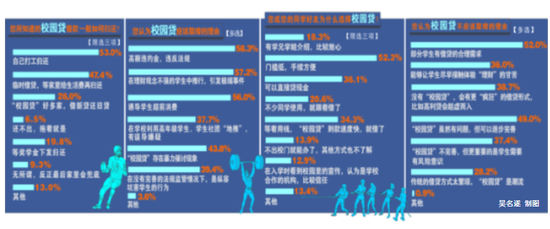

这么大数量级的市场,主要的借贷者是谁呢?调查显示,借贷的学生主要是二本、三本院校,其次是大专(高职);且月生活费在1000元至2000元的学生为借贷的最主要群体。

学生借贷的最主要用途是什么呢?调查显示:贷款的首选用途是购买手机、相机等电子产品,占33.1%;其次是用于某个阶段超支的生活费,占18.0%;第三是开学阶段的学费、杂费,占16.1%;第四是交友的支出,占7.10%;第五是娱乐的支出,占5.8%。

双变量的数据分析显示,女性购买服装、包袋的支出超过男性4个百分点;月生活费在1001元至2000元的受访者借贷购买手机等电子产品的超过4成。显然,这个群体的受访者有购买手机的欲望,且自己感觉通过分期付款能够承受;在读研究生的借贷用于超支的生活费的受访者超过平均值7个百分点;借贷用于支付学杂费最多的是月生活费用在1000元及以下的受访者。