2018中国500强企业竞争力指数发布:大企业“向阳而生”,竞争力“回暖”明显

上海财经大学500强企业研究中心于2018年11月16日发布“2018上财中国500强企业竞争力指数”。相比起2004年的基期值,2018年中国500强企业竞争力指数为93.29,比2017年(89.52)提升明显,为近三年最高。随着宏观经济的稳步回升,大企业在规模和成长增速上稳定提升,在发展质量和盈利水平上较过往两年有着明显的提高,这体现出在供给侧结构性改革和发展新动能的双重激励下,大企业发展动力、效率和质量有了基础性的改变。虽然目前面临中美贸易摩擦等不确定性国际经济环境,大企业在我国经济发展创新驱动的大背景下,有了新的发展动能,期待能够“逆风翻盘,向阳而生”,成为民族复兴的核心动力。

一、2004-2018上财500强企业竞争力指数分析

上财500强企业竞争力综合指数为当年中国500家企业竞争力指数的算术平均,一定程度上反映了中国企业的总体竞争力水平(以下各分指数与之相同)。指数以2004年中国500强企业竞争力指数为基期(取值100),以后年份均与基期相比, 2015年总指数为96.43,2016年总指数为88.93,2017年总指数为89.52,而2018年总指数为93.29,较上一年度上升约3.77点,综合指数在下降到低谷后有明显回升,在经济新常态中中国大企业整体经营开始平稳回暖。

资料来源:上海财经大学500强研究中心

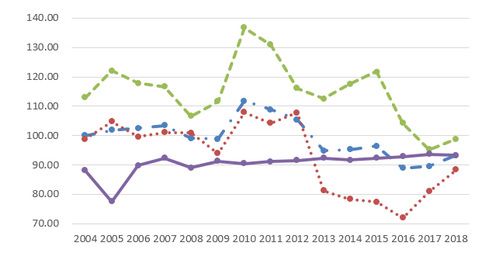

图1 上财500强企业竞争力指数

图1显示,2004-2007年上财500强企业竞争力综合指数持续上涨,但2008年之后呈现较大波动。在2010年达到最高值之后,从2011年开始下降,2014、2015两年虽有小幅上升,但2016年迅速下降到最低值88.93。在中国经济发展新常态中,中国500强企业发展受到了国际和国内经济环境的影响,部分行业的大企业出现了大面积亏损(尤其钢铁、煤炭、石油、远洋等行业),到了2017-2018年我国经济运行总体稳中向好并好于预期。但应看到2017、2018年总指数开始回升,中国大企业在旧常态向新常态转型中取得了初步效果。宏观经济的回升,大企业营收情况整体好转,发展质量改善,一些新的行业企业进入到500强中,给经济的发展带来新动力。但是在中国经济增长减速的背景下,总竞争力指数的总体下降体现出了我国企业发展中的深层次矛盾和问题,企业进行转型升级、提高自身经营效益刻不容缓。另外从盈利、成长和规模三个分指数来看,盈利和成长指数出现增长,这也是近些年表现较好的地方。

1、规模指数略有下降,中国500强企业规模增幅有所回落。

2018年中国500强规模指数为93.24,相比较与2017年的93.62 略微下降。虽然从入围门槛、资产总额、营收总额等方面较2017年有着增长,但是员工总数比去年有一定下降,降幅约为4.50%(2018年员工总数为3191万,2017年为3341万),这与一些高科技企业的入围到500强有关,相对销售额,这些企业更加高效,所需要人员相对少。2018年中国500强企业入围门槛为306.89亿元,较去年提高了23.89亿元,营业收入总额达到了71.17万亿元,总资产为274.26万亿元,均比去年有明显的提升,中国大企业的规模不断增大,这样也促使了中国入围世界500强的数量的增加,以2018年为例,包含台湾在内,中国上榜的公司总数已经达到120家,仅次于美国的126家,远超过第三位日本的52家,国家电网上升为第2位。在中国500强中,营业收入超1000亿元有172家,较上年增长了15家,5家企业超过1万亿。

2、盈利指数明显回升,中国500强企业经济效益增长迎来新局面

2018年中国500强盈利指数为88.37,比2017年的80.92上升7.45,自13年以来出现了较大的增长,创下了近6年的新高。究其原因,中国500强企业亏损企业数量逐渐减少,并且亏损额也有所下降。2018年中国500强企业中亏损的为32家,比上年减少11家,亏损面达到11.4%,这些都达到了近些年的最少。从亏损的行业来看,主要集中在煤炭、钢铁以及有色金属等行业,在新常态的经济影响下,传统行业虽然已经在扭亏为盈,但是仍有不少企业还需要进一步的发展。即使对那些规模较大的企业,如中国石油天然气集团公司,虽然从规模上排在第一,而从盈利指数上来看,仅排在第35位。在“互联网+”经济模式的发展下,一些互联网公司盈利水平继续大幅度提升,如腾讯控股有限公司和阿里巴巴集团控股有限公司分列盈利指数的第一、二位。但是也发现小米集团(首次上榜)是所有500强企业中亏损最多的,达到438亿元,通过进一步分析发现:小米集团经营性净利润为38.12亿元,加上63.71亿元的投资公允价值变动收益则税后净利润为96.84亿元,但是其可转换可赎回优先股公允价值变动损失540亿,这样导致了其亏损为438亿,可以说是由于资本市场的变动引起的亏损。但整体来看,对中国传统大企业来讲,亟需进一步的转型升级,盈利模式需要更大的创新和调整。

3、成长指数略有上升,中国500强企业积累新的成长点

2018年中国500强成长指数为98.86,比2017年的95.19上升3.67,从2015年开始首次上升,这得益于企业规模、资产、净利润、从业人数的持续增长。但是也应该看到,这些要素的成长使得企业规模进一步增加,但是能否带来竞争力的增加值得思考,做精、做优、做强是成长的核心,可持续发展与竞争实力的提升是根本。所以必须研究解决相关行业存在的体制机制性问题,使得企业在经济下行的大背景下,寻找新的经济成长点,拓宽自身发展路径,逐渐向创新驱动型转变,以规模扩张偏好逐渐转向优化发展方向,实现企业长期可持续的高质量增长。

综上,在过去近二十年中(SHUFE指数发布了10年),中国大企业的发展经历了一个较为完整的周期:500强企业指数在2010年达到峰值,随后逐年下降,从2014年开始可能出现新的一轮成长。而从企业经营、发展、成长的逻辑来看,中国大企业正从高赢利转向低盈利,规模逐渐趋于平稳,大企业的经营红利正在逐渐消失,需要新的资源配置方式、增长驱动力。当中国宏观经济规模越来越强,增长速度放缓,人民文化水平和意识的提高,中国大企业的竞争力将会迎来崭新的挑战。中国大企业从做“大”开始逐渐转向做“强”,培育具有全球竞争力的世界一流企业是适应经济全球化、增强我国国际竞争力成为重要目标,这也是大企业未来的发展方向。

表1 上财500强竞争力指数总表

二、地区竞争力指数分析

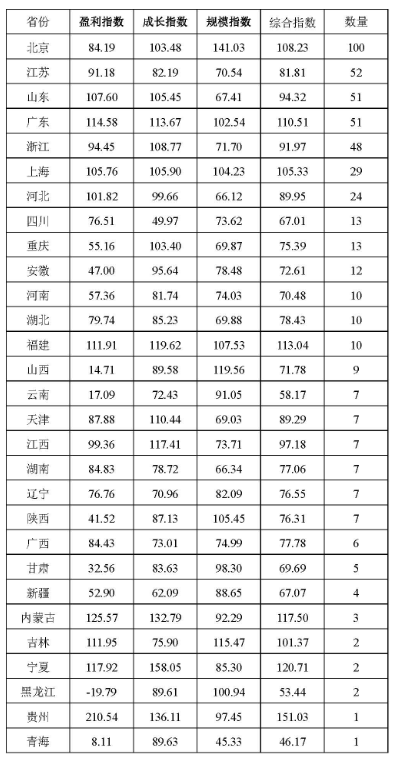

2018年中国500强企业区域分布的不平衡性进一步加剧,东部地区企业逐年连续增加,长三角和环渤海地区是主要区域。东部地区9省市共有372家企业入围,占中国企业500强总数的74.4%;中部地区6省区共有55家企业入围,占11.2%;西部地区11个省市共有62家企业入围,占12.4%;东北地区3个省共有11家企业入围,占2.2%。从各个指标来看,北京市入围企业最多,竞争力指数较高,规模大成长性好,这反映出大企业在京津地区过于集中,区域分布极度不平衡(如西藏目前尚未有企业入选)。而在盈利指数中,广东和福建(企业数超过10的省份)排在了前两位,泛珠三角和海西经济区的企业得到了持续的发展,这主要体现在净利润上,这也导致其综合指数也排在前两位(企业数超过10的省份)。福建省大企业的发展得益于自贸区成立、互联网经济发展、转型升级和“一带一路”等政策促进,福建的一些大企业崛起并保持了良好的发展态势。

表2:2018年各省份(直辖市)竞争力指数

从入围2018年上财500强企业数量较多的7个省市来看,2018年竞争力指数整体呈现了上升趋势。图2显示出7个省近10年竞争力指数的发展趋势,北京、上海和广东领先于其他省市,该地区的大企业竞争力更强一些。

2018年,北京大企业竞争力和2017年几乎持平,以108.23的指数排名七个省份的第二;广东以110.51跃居第一,超过了北京,也比2017年的102.5有着显著的提升,从这个角度来看广东企业的发展保持了一定的稳定性;而上海较去年上升也较为显著(指数为105.33,2017年为96.92),这是由于自贸区建设的红利进一步释放,同时“科创中心”和“四大品牌”的建设也初现成效;浙江竞争力指数为91.97,比去年(96.22)有着一定下降,排在第五;山东竞争力指数为94.32,比上一年也有明显上升,位列第四;天津竞争力指数为89.29,虽然位列第6,但是也比2017年有所下降;江苏在七省中排在末位,2018年竞争力指数81.81。

综上从区域发展来看,在2011年之前北京的中国500强企业竞争力遥遥领先,一家独秀;2011到2014年上海与广东逐渐赶上,两者在第二第三为相互竞争;2018年依旧为广东、北京和上海三个区域的引领,广东和上海竞争力得以提升。

资料来源:上海财经大学500强研究中心

图2上财500强企业的地区竞争力指数

三、行业竞争力指数分析

行业竞争力高低取决于业内企业竞争力的强弱,而业内企业竞争力的强弱取决于企业能否获取竞争优势。迈克尔波特的竞争战略理论认为企业利润率高低取决于两个因素,其一是企业所选择的行业是否具有吸引力。其二是企业在该行业所处的位置。企业应能在该行业发挥自身优势,从而能够获取竞争优势。中国大企业正面临着结构性调整和新旧“动能”转换的时期,整体行业发展来看也在不断发生着变化,这也代表了中国大企业发展中的结构变化,以及是否能保持持续竞争力的关键。

表3 2017年综合竞争力排名前十的行业

资料来源:上海财经大学500强研究中心

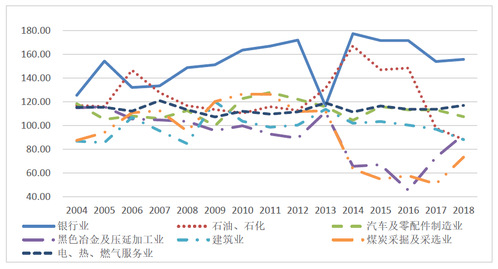

如果考虑入选企业数超过10家的行业,2018年综合竞争力排名第一的依旧是银行业(综合指数为155.88,比2017年154略有提升)。在竞争力指数排名前10的企业中,有5家银行类企业,分别为工商银行(185.75)、建设银行(185.53)、农业银行(184.17)、中国银行(181.96)和浦东发展银行(175.15),从实际财务数据来看,银行业在几个主要指标上均排在诸多行业之首,如果针对这10个企业来看,几乎被金融业(6家)和科技企业(3家)瓜分,其中三家科技类企业分别是华为、腾讯和阿里巴巴,这些企业也代表了中国最具竞争力的企业以及未来能够持续发展的行业领域。在经济新常态发展环境下,金融与新科技依然保持着较高的竞争力。

选取了数量和规模较大的7类行业(见图3),将上述传统制造类企业和银行业进行比较,从而发现之间的差距。从2018年的数据来看,石油石化和建筑业竞争力指数下降较为明显,前者为88.36比2017年的97.97 下降近10个点,后者指数为88.18,比2017年的97也有明显的下降,石油石化行业原因在于盈利指标下降显著,如中国石油天然气集团公司利润为亏损46亿元,类似地建筑行业虽然并没有出现亏损情况,但是整体盈利情况并不乐观。

黑色冶金和煤炭行业竞争力指数出现了强势反弹,2018黑色冶金行业竞争力指数为92.34,比2017年的73.13增加了近20点,煤炭行业从2017年的50.77提升到73.41,增加了22点,这主要是由盈利指标显著提升带来的。从企业经济数据来看,46家黑色冶金企业只有2家亏损,部分钢铁企业的盈利指数排在前列,随着供给侧改革、新旧“动能”转换和“一带一路”的政策带动,钢铁大企业在提质增效方面加大了力度,该行业的发展出现明显转机,未来的可持续发展可期。

煤炭采掘及采选业盈利指数为88.36,较去年的36.55提升显著,上升态势明显。在上榜的19家企业中,只有6家出现亏损,而上一年上榜的煤炭采掘及采选业则有16家企业亏损。目前煤炭是我国第一大能源,国民经济对煤炭的需求一度非常之大,但是随着近两年宏观经济增速下行,煤炭行业的下游企业发电、钢铁、建材等对煤炭的需求大幅度下降,供大于求的现象频现,从而企业业绩出现了严重下滑。但是随着整合发展以及结构转型,一些大的企业得到了快速发展,不仅扭亏为盈,也为经济的发展提供了新的动力,例如内蒙古伊泰集团、淮北矿业等之前的亏损大户都实现了较大盈利。综上,煤炭行业的兼并重组速度也进一步加快,去产能效果明显,行业市场全面转暖,使得这些行业的竞争力指数得到了大幅度的提升。

七大行业的竞争力指数反映了处于这些行业的企业充分享有政府限制竞争、产业进出门槛高的有利外部条件,是支持竞争优势外生论的很好证明。然而,随着中国对外开放的不断贯彻和深入,外国政府将会要求中国对等地开放这些政府管制性和垄断性行业,一些行业的竞争优势将不复存在或难以持续,同时不断变化的市场环境势必要求企业改变获取竞争优势的路径,即从依赖有力的外生条件转变到自身控制的内部条件。企业应该更多借助竞争优势内生论从资源、能力、行为制度以及战略选择的角度来获取持续的竞争优势。

资料来源:上海财经大学500强研究中心

图3 上财500强七大行业竞争力指数

四、企业创新与竞争力指数

在金融危机过后,创新成为企业发展与成长的重要驱动力,我们也认为创新是提升企业竞争力的重要因素。《2018中国500强企业发展报告》统计了426家企业的研发投入情况,这426家企业共投入研发资金8951亿元,增幅达到21.63%,占到营业收入的1.56%。虽然这一数字比去年有所增长,但是我们发现这与国外大企业动辄5%的比例还有相当大的差距,不仅如此,该年度全国平均水平的研发强度达到了2.21%,这说明大企业的研发投入落后于全国水平,中国大企业的总体创新能力继续提高。

那么研发投入是否能提升企业的竞争力?我们验证了大企业的竞争力指数和研发投入之间的关系(见图4),发现在控制了其它固定效应之后,每增加1万元的研发投入,则增加0.22%的竞争力指数,可以看出两者之间存在着显著的正向关系。另外从2018年研发投入的情况来看,排名前10的企业在竞争力排名中均有一个较好的排名(见表4),所以从该角度来看,创新是企业建立核心竞争优势的重要途径,尤其是针对于转型中的大企业,因为其多数将会有要素驱动的增长向创新驱动增长转变,而增加研发投入而获得研发成果是唯一可行的策略。同时大企业具备了一定的集成创新优势,应该把握住创新的关键时刻。

图4 研发投入与竞争力指数关系分析图

资料来源:上海财经大学500强研究中心

表4 2018研发投入占比排名前10的企业竞争力指数与排名

从具体企业来看,研发强度超过5%的500强企业有63家,这些企业集聚在电信设备、航天科技、竣工、智能汽车等领域,而这些企业进行大规模的创新投入的目的是不同的,大体上可分为四类:第一类是以技术为发展导向的企业,如华为、中兴、京东方等,虽然他们多数属于民营企业,但是技术的创新是他们保持竞争力关键要素,所以每年他们需要在创新方面大规模的投入;第二类是承担了国家发展战略的创新任务,如航天科工集团、航空工业集团、船舶重工集团等,这些企业的核心任务是引领中国最顶尖技术的发展,所以其从战略方面进行了大规模的研发投入;第三类是效益较低的传统企业,如平煤神马、日照钢铁、武汉钢铁等钢铁或煤炭类企业,这些企业由于近些年受到了较大的冲击,多数面临亏损,所以他们以倒逼的姿态进行创新,从而带动企业能够在危机中转型,重新获取竞争力;第四类是具有互联网性质的企业,如百度、阿里巴巴等,这类企业由于商业模式的创新领先,从而也十分重视在研发方面的投入。虽然客观环境导致了企业的不同研发目的,但是毋庸置疑的是,中国的大企业需要加大自己在研发方面的投入,合理的将科技成果市场化、产业化,真正成为由技术发展而驱动增长的国际型大企业。

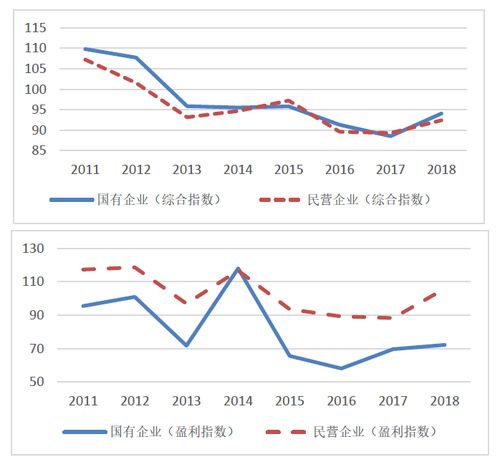

五、企业所有制与竞争力指数

为了分析简便的目的,我们依旧按照所有制形式将企业分为国有企业和民营企业。2018年有260家国有企业、240家民营企业,民营企业的数量逐年提升,与国有企业的数量差距在减少。从竞争力指数来看,国有企业略高于民营企业(前者竞争力指数为94.07,后者为92.45),民营企业在盈利指数(民营为105.84,国有为72.22)上远高于国有企业,但在规模和成长上都低于国有企业(民营两个指数为71.16和98.00,国有为113.62和99.65),这说明民营企业的经营效率还是高于国有企业的。而从近5年两类企业各个指数的比较来看,民营企业凭借着成长和盈利上面的优势,其竞争力指数逐渐赶上国有企业。

图5 2011-2018国有企业与民营企业指数对比

资料来源:上海财经大学500强研究中心

从盈利能力看,民企更加优于国企,2018年两者盈利指数相差33.62,为近几年最高,虽然两者的盈利情况都较上一年有所下降,但国企的下降更为严重,民营企业在一定程度上拉大了与国有企业获利能力的距离。两个类型的企业在成长指数方面有明显的提升,这说明近些年来企业的增长速度有所回升,同时国有企业的速度高于了民营企业。民营企业与国有企业之间的距离逐渐拉近,民营企业的规模在逐渐增大。

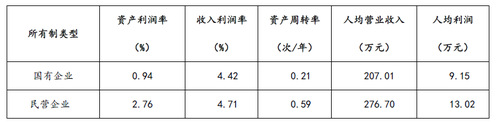

从2018年的其他运营指标看,民营企业的主要效益指标都超过了国有企业,国有企业呈现出重资产特征,在资产运营能力方面显著低于民营企业,这一定程度上需要进一步加强国有企业的改革发展。从2014年开始,中央开始大力发展混合所有制企业,特别是国有参股的股份制企业。从这一点来看,未来将会更难对两类企业进行区分。例如像浪潮集团、海螺集团和招商银行等企业已经成为混合所有制企业的代表,针对于混合所有制企业,其是否能够综合国有企业和民营企业的优势,我们将拭目以待。与此同时,国企改革也成为国有大企业面临的重大问题,国有企业如何进一步参与到市场竞争中是需要关注的问题。

表5 2018年中国企业500强按所有制经济效益与效率

资料来源:2018中国500强企业发展报告

小结

上财500强竞争指数显示,由于我国宏观经济增长速度放缓和“新常态”的影响,2013年之后大企业的竞争力处于一个向下的趋势,但是随着供给侧、动能转换等改革措施的实施和进一步深化,2018年中国500强企业竞争力综合指数达到了近3年的最高水平,值得注意的是,企业整体的盈利水平有所改观,亏损企业数量降到近几年的最低水平,如何改善这一问题仍是500强企业提升竞争力的关键。

2018年不同行业、地区之间企业竞争力存在差异性。2018上财500强企业竞争指数竞争力前十强行业的结构并未发生根本性变化,银行业依旧居于首位,而技术创新、互联网企业在创新概念的影响下多个企业挤进前10,他们的发展值得期待。2018年东部地区9省占中国企业500强比重略有下降;中部、西部和东北地区略有上升。国有企业占据规模优势,民营企业更具盈利能力,民营企业在综合竞争力方面稍逊于国有企业;国企竞争优势处于“优势侵蚀”阶段,而民企则处于“优势形成”阶段。

从整体上来看,中国大企业对宏观经济的低速增长适应能力较弱,尤其是钢铁、煤炭等行业,受到了比较严重的冲击。由于大企业规模巨大,内部管理复杂,在需要尽快做决策时并没有给予灵活的反应。中国大企业的竞争力在2018年有所上升,所以未来可以期待我国大企业进一步激发企业发展的活力,提高企业的增长质量和效益,重视企业的盈利性,谋求企业从量变向质变进行转化,成为真正引领经济发展的“龙头”。

(供稿:江若尘 牛志勇 王丹 翟青 王春燕 编审:张勃欣 收稿日期:2018年11月21日)